한국 금융 앱 시장은 빠르게 변화하고 있어요. 모바일 금융 이용률은 90%를 넘었고 유저 한 명이 여러 은행 앱을 오가고 있지만, 10년 넘게 유지된 망분리 규제 때문에 해외에서는 당연하게 쓰는 마케팅 자동화, 세그먼테이션 같은 도구들이 한국 금융권에서는 막혀 있었어요.

2025년 전자금융 감독규정 개정으로 이 환경이 바뀌기 시작했지만, 시장 규모에 비해 유저를 붙잡는 데는 여전히 취약하고 데이터 측정 기반도 갖추지 못한 곳이 대부분이에요.

이런 변화의 한가운데에서, 콘래드 서울에서 금융권 마케팅 리더들이 모인 <Connect Finance: AI 시대, 금융 성장의 새로운 공식> 세미나가 열렸어요.

여러 유익한 세션이 진행되었는데요. 이번 글에서는 AB180과 브레이즈(Braze)가 데이터 측정과 CRM 마케팅 전략을 주제로 나눈 인사이트의 핵심만 정리해 드리도록 할게요.

핵심 포인트

AB180 Enterprise Account Executive 서지혜 님은 센서타워(Sensor Tower) 데이터와 에어브릿지 금융 고객사 데이터를 기반으로, 한국 금융 앱 시장의 규모와 리텐션, 채널 변화를 숫자로 짚었어요. 금융 앱 마케팅의 현주소를 데이터로 보여준 세션이었는데요, 몇 가지 숫자가 특히 눈에 띄었어요.

2026년 3월 기준, 한국 금융권에는 iOS와 Android 합산 약 583개의 앱이 존재하고, 누적 합산 MAU는 약 3억 3,800만이라고 해요. 모든 산업 버티컬 중 가장 큰 시장이죠.

그런데 D1 리텐션은 18%로, 전 버티컬 중 유일하게 20%를 넘지 못하는 카테고리예요. 가장 큰 시장임에도 유저를 하루도 붙잡지 못하는 구조적 문제가 있는 거예요.

더 주목할 만한 건 MMP 도입 현황이에요. 서지혜 님 발표에 따르면, 오직 25%만이 MMP를 사용해서 제대로 데이터를 측정하고 있고, 나머지 75%의 앱은 MMP도 없이 광고비를 쓰고 있다고 해요.

또한 하나금융그룹과 한국은행 리포트에 따르면, 10명 중 6명이 최근 3년 내 주거래 은행을 이탈했는데요. 은행 또는 은행 앱에 대한 직접적인 불만은 16%밖에 되지 않았어요. 나머지 84%는 다른 앱의 상대적 편의성 때문에 이동했다고 해요. 주거래 은행 선택 1위 기준이 '모바일 앱이 편리해서'라는 결과가 이를 뒷받침하죠.

에어브릿지 금융 고객사 데이터를 기반으로 2024년과 2025년의 채널 변화를 분석한 결과, 검색 광고와 인앱 광고의 비중이 높아지면서 채널 구성이 재편되고 있어요.

서지혜 님이 특히 강조한 포인트가 있는데요. 금융 앱은 설치 채널과 재참여 채널의 상위 매체가 거의 겹치지 않는 특수한 버티컬이라는 거예요. 설치를 유도하는 채널과 전환을 유도하는 채널이 다르다는 건, 미디어 믹스를 설계할 때 이 두 목적을 분리해서 접근해야 한다는 뜻이죠.

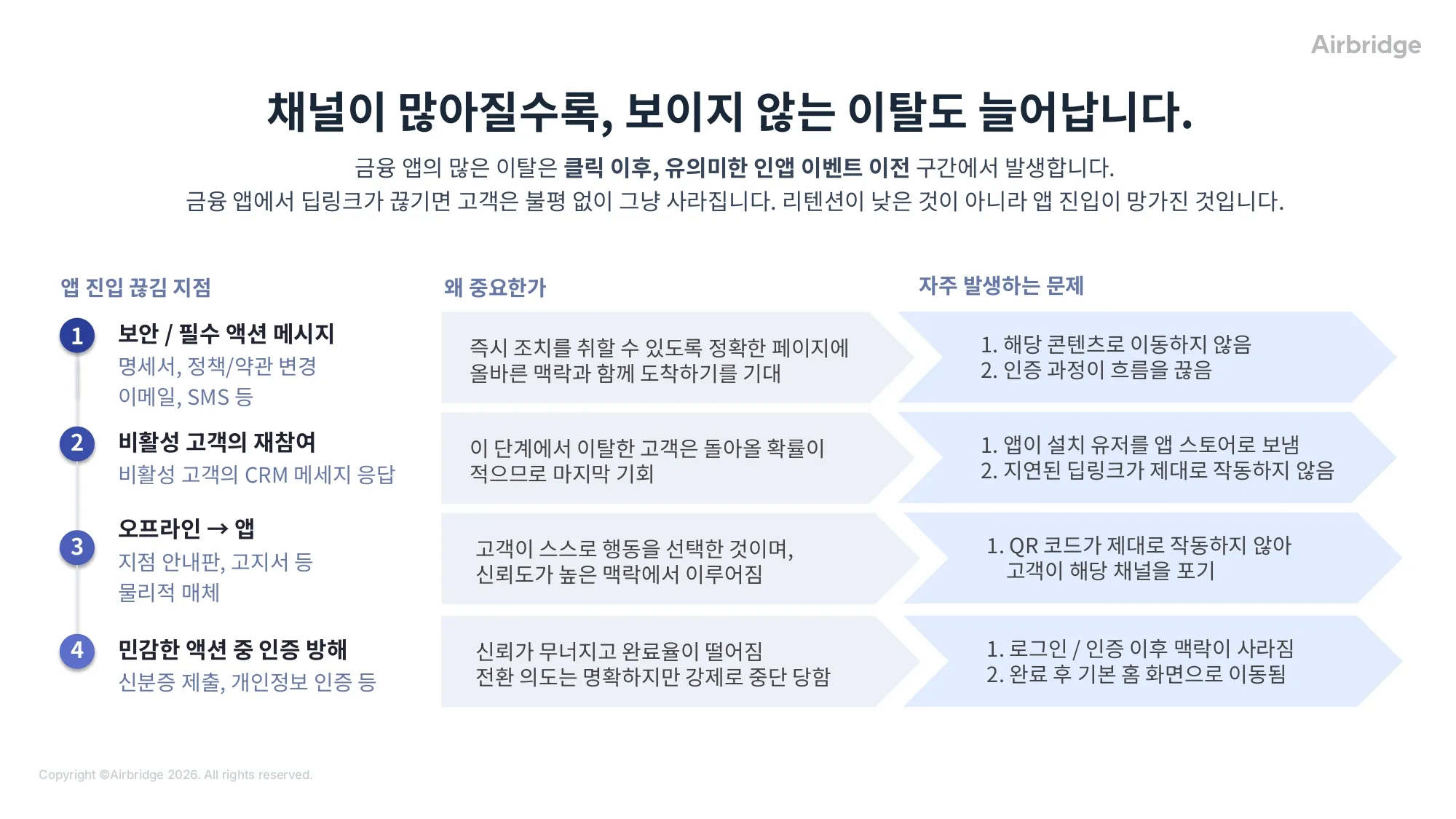

금융 앱은 인스톨 시점에 전환 의도가 이미 확정된 상태인데도 전환 직전에 다양한 이유로 인해 이탈이 발생해요.

특히 웹 광고를 통해 웹으로 랜딩됐다가 앱으로 들어온 경우는 오가닉으로 잡히면, 광고비 효과를 정확히 측정할 수가 없기 때문이죠.

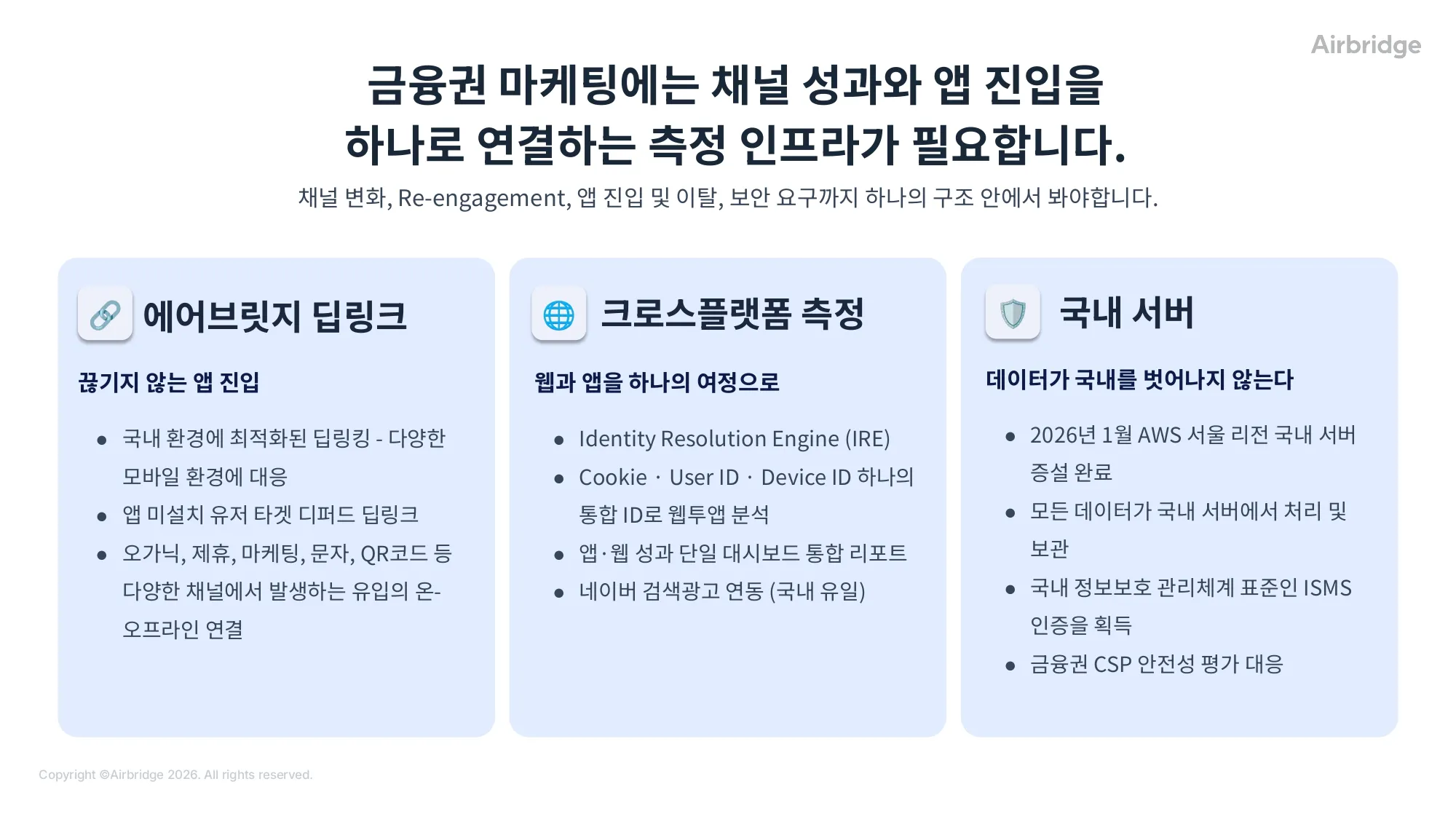

그래서 서지혜 님은 "큰돈 들여서 모시고 온 고객분들을 제대로 락인시키고 이탈을 방지하려면 딥링크가 매우 중요하다"라고 강조했어요.

여러분 스스로 아래 질문들을 되뇌어보세요.

이 질문에 바로 답할 수 없다면, 지금 바로 데이터 측정 인프라를 처음부터 재점검해야 해요.

브레이즈 Solutions consultant 정기수 님은 금융권의 규제 환경 변화와, 그 변화가 열어준 CRM 마케팅 기회를 이야기했어요. 법령 때문에 하고 싶어도 못 했던 금융 마케터들에게, 지금이 데이터를 전략적으로 모으기 시작해야 할 때라는 메시지를 전한 세션이었어요.

금융권에서 마케팅하시는 분들이라면 모두 공감하실 텐데요. 하고 싶은 게 너무 많지만, 법령이라든지 내부의 폐쇄적인 네트워크 환경 때문에 CRM 마케팅을 적극적으로 못 하는 경우가 많았을 거예요.

정기수 님은 이 상황이 바뀌었다고 전했어요. 브레이즈가 한국에 데이터 센터를 개소한 데다 전자금융 감독규정이 개정되면서, CRM 영역에서도 SaaS를 쓸 수 있는 환경이 열렸죠. 이제 내부 업무망에서도 클라우드 기반 CRM 솔루션을 도입해 유저 세그먼테이션, A/B 테스트, 개인화 메시지 발송 같은 자동화를 구현할 수 있게 됐어요.

정기수 님은 CRM 마케팅 환경이 열린 상황에서 맨 먼저 해야 할 일로 \\'데이터를 전략적으로 모으는 것'\\을 꼽았어요.

퍼스트파티 데이터를 5가지 카테고리로 나눠서 수집하는 \\‘5 Segmentation Elements 프레임워크’\\를 말씀하셨는데요. 이 프레임워크의 자세한 내용을 설명해 드릴게요.

정기수 님에 따르면, 위의 1~4번은 대부분의 금융사가 이미 어느 정도 활용하고 있어요. 카테고리별로 깔끔하게 매핑해서 관리하지는 않더라도, 데이터 자체는 쌓고 있다는 거죠.

문제는 이 4가지 프로퍼티는 한 번 정의되면 종류를 무한정 늘릴 수가 없다는 거예요. 그래서 시간이 흐르면 세그먼테이션 다양성이 점점 줄어들어요. 개인화할 수 있는 조합도 한정되고요. 결국 항상 매출이 잘 나오는 세그먼트만 반복 공략하게 되죠.

이러한 문제점을 사이코그래픽이 풀어줄 수 있어요. 서베이 같은 캠페인을 통해 유저가 자발적으로 제출하는 데이터를 정기적으로 모으면, 세그먼트의 다양성을 계속 확장할 수 있어요.

정기수 님은 연간 수집 플랜을 세워서 사이코그래픽 데이터를 꾸준히 쌓아가는 것이 CRM 마케팅의 핵심이라고 강조했어요. 그렇지 않으면 데이터를 모아놓고도 통계적으로밖에 쓸 수 없는 상황이 되기 때문이죠.

지금 CRM 마케팅에서 쓰고 있는 세그먼트가 항상 같은 3-4개라면 사이코그래픽 데이터를 모으는 것부터 시작해보세요. 연간 서베이 플랜 하나만 세워도 세그먼트의 다양성이 달라지고, 그래야 매번 같은 유저를 같은 메시지로 두들기는 패턴에서 벗어날 수 있어요.

이날 세션들을 관통하는 메시지가 하나 있었어요.

측정이 있어야 채널을 최적화할 수 있고, 채널을 다각화해야 AI 시대에도 유저 접점을 유지할 수 있고, 접점에서 확보한 데이터를 전략적으로 모아야 유저를 유지할 수 있다는 거예요.

이 3가지 축이 따로 도는 것이 아니라 하나의 루프로 연결될 때, 금융 앱 마케팅은 비로소 구조적 성장 궤도에 올라설 수 있어요.

오늘 글을 다 읽으셨다면 아래 질문들을 여러분 스스로에게 물어보세요.

서지혜 님이 말씀하셨듯이, 지금 이렇게 데이터를 다 알고 광고 최적화를 하고 있는 팀은 국내 금융 앱 중에 25%밖에 되지 않아요. 뒤집어 말하면, 지금 이 루프를 갖추는 것만으로도 다른 75%와의 격차를 만들 수 있다는 뜻이기도 해요.

규제가 풀리고, 채널이 재편되고, AI가 소비자 행동을 바꾸고 있는 지금, 우리 팀의 마케팅 전략을 흐름에 맞게 재편성한다면 성장 궤도에 올라설 수 있을 거예요.